来源:第一财经。全球最大对冲基金—桥水基金(Bridgewater)于10月初发布的内部报告《桥水每日观察》,题为“向中国资产的转向正开始”(The Shift to Chinese Assets Is Beginning),本文为翻译中文版本。

核心观点

该报告认为全球资产在美

、

欧

、

日

、

中四个经济体的配置中

,

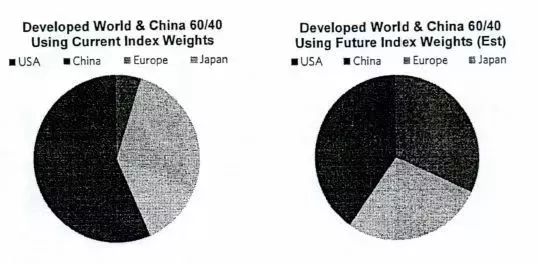

目前中国占不到10%

,

美国占到超过50%

。

未来如果中国资产的持有程度完全达到应有的水平

,

美国将约占40%

,

中国则约占30%。

我们需要指出的是

,

中国资产市场已显示出各种改善迹象

。

对于全球投资者而言

,

中国资产提供了独特的分散化收益

。

目前

,

这些分散化效益明显可见

。

中国在短期和长期债务周期中所处的位置与大多数发达国家存在差异

。

正文

相比中国经济规模

、

地位及其金融资产

,

大多数全球投资者的中国资产持有量不足

。

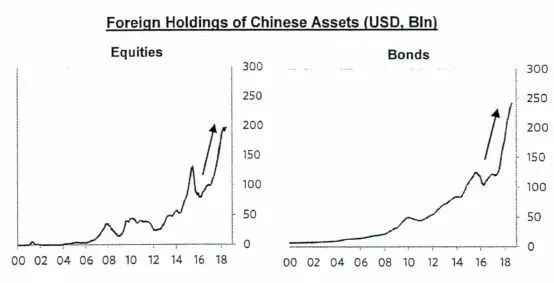

过去一年

,

这一格局开始发生变化

,

特别是最近外国投资者加快购买中国债券和股票

。

这些走势反映了中国正在采取措施

,

提高中国市场的对外吸引力

,

主要全球指数也逐步纳入中国资产

。

目前

,

我们需要指出的是

,

中国资产市场已显示出各种改善迹象

。

从中国债券来看

,

最近几个月

,

决策层采取了一系列重要的市场改革措施

(

明确外国人的税收待遇

、

实现批量交易

、

实施券款对付结算

)

,

以准备宣布2019年中国债券纳入彭博巴克莱全球综合债券指数

。

从中国股票来看

,

英国富时指数公司

(

FTSE

)

上周宣布

,

2019年6月将A股分阶段纳入其全球股票指数

,

标志着另一个里程牌

。

近期外资加快流入这两个资产类别

,

显示出当前的进展

,

但如果资产配置与中国市场的经济规模相匹配

,

那么当前外国投资者的中国资产持有量只是应有水平的一小部分

。

中国具有开放资本市场的明确动力

。

如果他们这样做

,

我们预期

,

外国投资者的兴趣将会继续加大

。

中国期望利用外资流入

,

深化资本市场改革

,

进一步推动经济发展

,

逐步放松资本管制

,

打造双向汇率市场

。

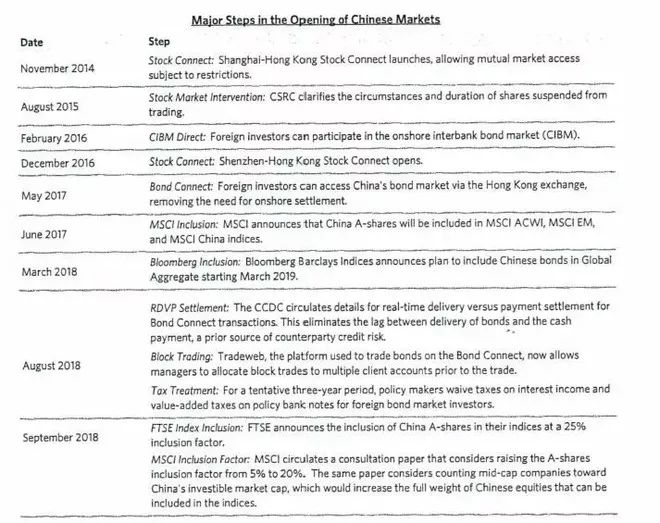

下表凸显了在推进中国市场改革开放和提升外资参与度方面

,

中国采取的主要举措

。

虽然这一进程有过间断

(

特别是2015年股市大跌之后

)

,

但基本趋势一直是推进这项重大改革

,

开放国内资本市场

,

使其与国际标准接轨

。

中国市场开放的主要措施

如果外国投资者的中国资产持有量与中国市场规模和经济地位成比例

,

那么其目前持有量仅是应有水平的一小部分

。

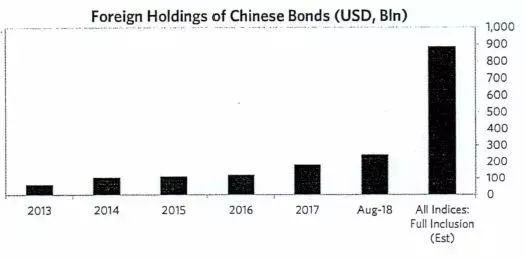

如上所述

,

中国债券逐步纳入全球指数

,

表明中国已经采取措施

,

改善国内市场基础建设和准入机制

。

这对全球资本配置至关重要

,

因为数万亿美元明确跟踪这些指数

,

还有数万亿美元将其作为资本配置的重要参考

。

为了反映仅与外资流入相关的变化数额

,

下图显示如果中国债券全面纳入全球指数

,

外国投资者将会如何增加中国债券的持有量

。

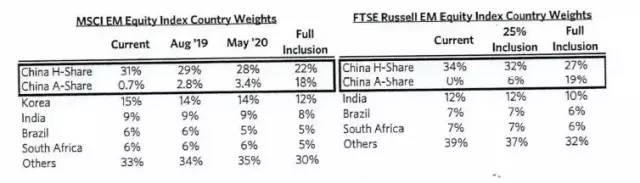

为了推动A股纳入全球指数

,

中国决策者进行改革

。

改革举措虽小

,

但代表了在解决外国投资者关注问题上的重大进展

。

英国富时指数公司宣布

,

将A股纳入富时罗素新兴市场指数

,

纳入因子为25%

,

从现在至2020年3月分阶段进行

。

明晟公司

(

MSCI

)

建议

,

明年将中国A股大盘股的纳入因子增至20%

,

并且扩大符合条件的证券范围

,

包括中国中盘股和深圳创业板

。

中国股票正被纳入富时指数公司和明晟公司的所有主要基准指数

,

下表分别显示中国股票在上述公司新兴市场旗舰指数中的权重的变化

。

如果中国资产的持有程度未来完全达到市场权重

,

下表显示传统全球资产组合在那时的构成

。

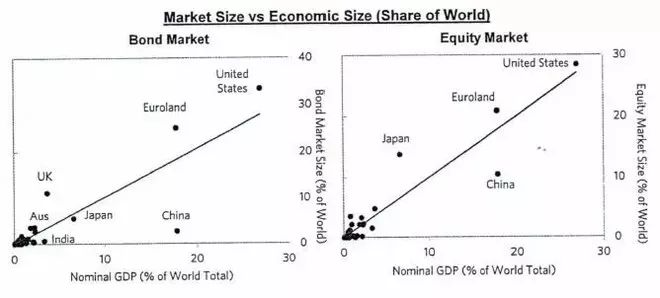

中国市场是全球规模最大的市场之一

,

其流动性快速增长。中国市场已经成为全球规模最大的市场之一

,

但考虑到已发行金融资产的规模及其经济影响

,

中国市场仍有巨大发展空间

。

所谓市场规模

,

是指在不引发市场价格大幅波动的情况下

,

市场所能承担的交易流量

。

我们根据多种不同指标来估算市场规模

(

例如

,

已发行的资产数额

,

典型的日交易量

,

以及其他市场活力指标

)

。

通过这一方法评估中国市场后可见

,

中国股市和债市的绝对规模均很庞大

,

但中国股市比债市更突出

。

根据我们的市场规模指标

,

中国股市在全球位居第四

。

中国股市和债市都有提高流动性的巨大空间

,

这也会使其实际规模与中国经济地位更加吻合

。

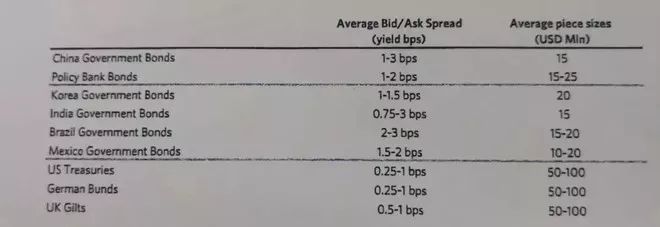

为了反映中国债市的绝对市场规模

,

下图显示交易成本

。

中国债券的交易成本低于韩国

、

印度

、

巴西和墨西哥的水平

,

但仍然高于发达国家的水平

。

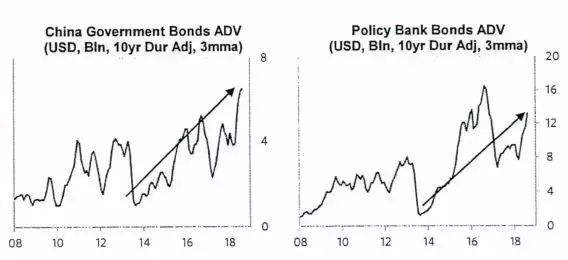

当前形势表明

,

最近几年

,

中国在交易活动和市场流动性方面取得显著进展

。

整体而言

,

中国政府债券及准政府债券的平均每日交易额为200亿美元

。

这一指标在过去10年增长了六倍

。

相比之下

,

美国国债的每日交易额接近于2100亿美元

,

英国国债的每日交易额大约是400亿美元

,

日本国债的每日交易额约为600亿美元

。

中国政府债券和政策性银行债券均具有流动性

,

但政策性银行债券交易更为活跃

,

因为它们更多是近期二次发行的债券

。

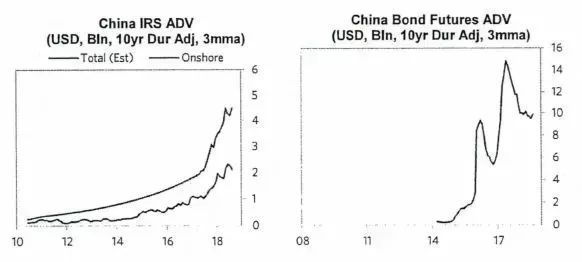

中国利率的金融衍生工具越来越有助于现金市场的流动性

,

但仍然处于早期发展阶段

,

将有巨大发展空间

。

2014年实行强制集中清算后

,

人民币利率互换交易量快速增加

。

目前

,

10年期在岸人民币利率互换交易量逾20亿美元

。

5年期和10年期在岸债券期货

(

于2013年上市

)

的增长势头尤其显著

,

目前交易量约为100亿美元

。

这些合同仍不对外开放

,

仅限于国内流动性

。

由于只允许国内银行参与

,

债券期货的交易量仍然十分有限

。

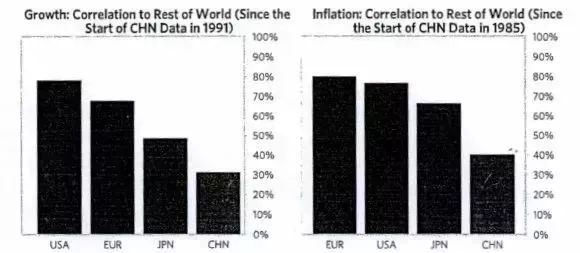

国内经济形势是中国独立货币政策的主要决定因素

。

最近的情况就是很好的一例

:

大多数央行收紧政策

,

而中国则采取宽松政策

。

对于全球投资者而言

,

中国资产提供了独特的分散化收益

。

中国经济增长主要取决于国内需求

,

其经济基本面与其他国家的相关性相对较低

。

中国人民银行基本上可以根据国内经济需求来制定货币政策

。

我们预期

,

随着外国投资者进入中国市场

,

中国与全球债券的相关性将会加大

。

但中国经济规模庞大

,

侧重于国内市场

,

因此国内经济是中国资产中长期走势的主要决定因素

。

如下图所示

,

中国经济基本面

(

如经济增速和通胀率

)

与其他国家的相关性较低

。

目前

,

这些分散化效益明显可见

。

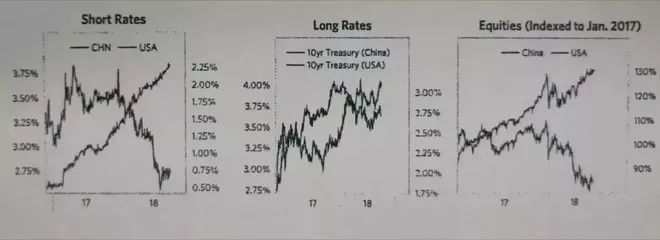

中国在短期和长期债务周期中所处的位置与大多数发达国家存在差异

。

最近

,

这些差异导致不同的政策回应

。

2017年

,

随着私人信贷增长不断取代货币

,

美联储逐步缩减流动性

。

与此同时

,

中国决策层积极收紧货币

、

财政和监管政策

,

降低金融杠杆

,

应对一些行业不可持续的过度增长

。

这些紧缩举措导致中国信贷增长明显减速

,

经济增长小幅放缓

。

目前

,

为了抵消这些负面影响

,

中国决策层一直采取中性政策

,

而美国则继续实施紧缩政策

。

关注方圆天成公众号

即刻了解更多信息